企业缴纳的企业所得税

企业缴纳的企业所得税

企业缴纳的企业所得税

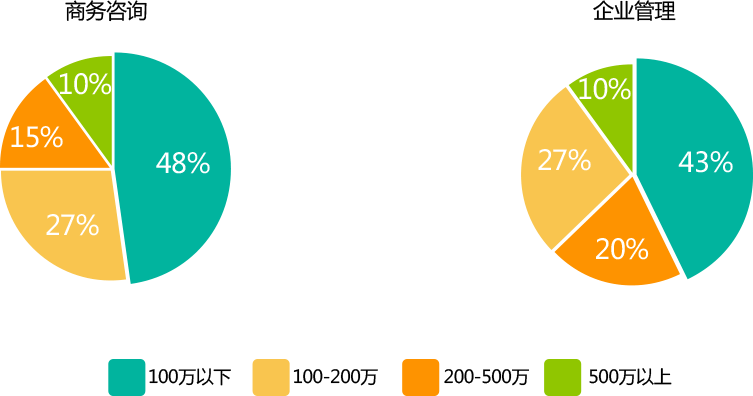

某法律咨询有限公司,2015年咨询收入8000万元,2015年利润额1600万元。公司业务经营前景看好,市场需求旺盛,股东对降低企业税负和个人税负有强烈的需求。

建议在西藏投资成立全资子公司形式的法律咨询公司,将部分业务剥离到西藏设立子公司享受当地税收优惠政策。

企业所得税方面

根据西藏出台的企业所得税优惠政策,目录内企业可以享受企业所得税五免五减税收优惠。

增值税方面

子公司的法律咨询属于现代服务业,增值税率6%或简易征收率3%,增值税达到一定幅度还可享受当地政府奖励政策。

个人所得税方面

法律咨询公司的工作人员一般属于高收入人群,个人所得税的税负较重。在西藏根据纳税人一个纳税月度内在园区内实际缴纳个人所得税额地方留成部分给补贴奖励。

实施落户

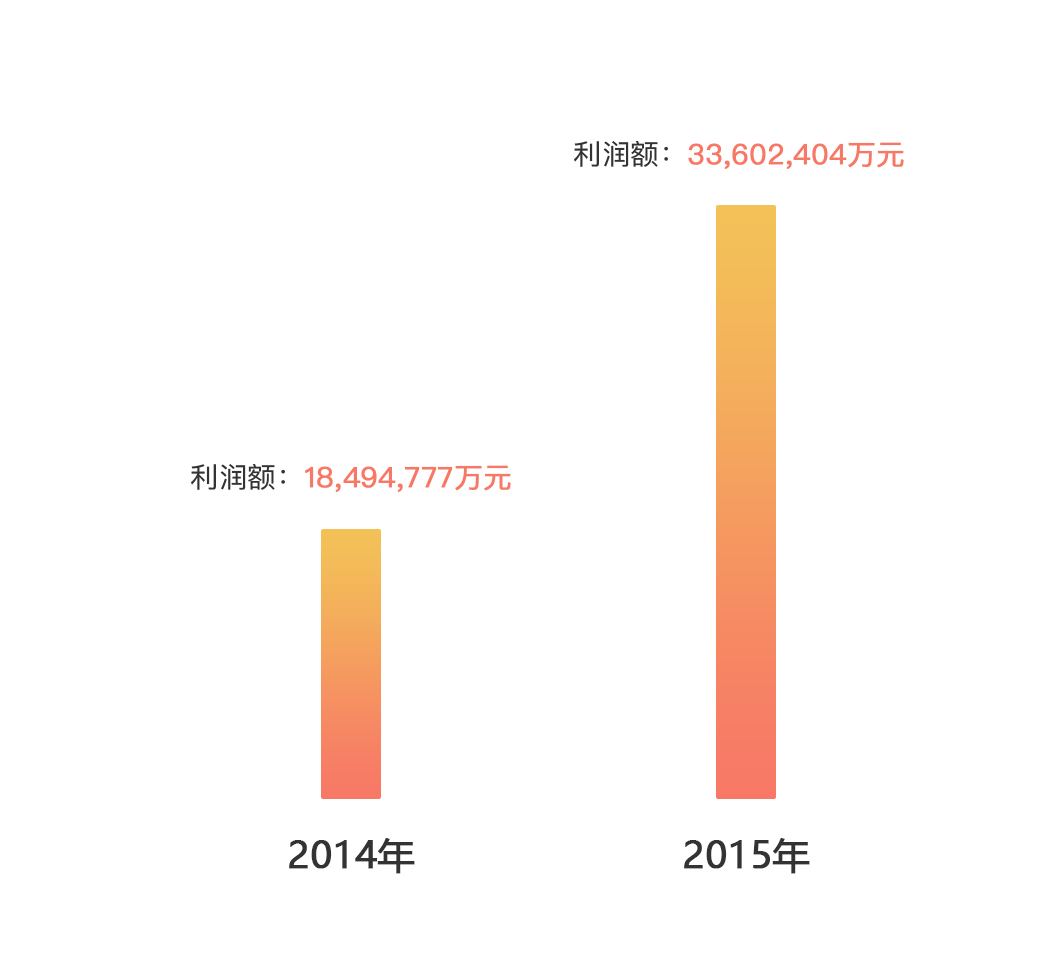

股东采纳我们的方案,注册西藏子公司。现假设将已有公司咨询收入的50%,剥离到子公司,子公司设立当年税前利润800万元,企业所得税负为零,增值税及附加税额达到224万元。

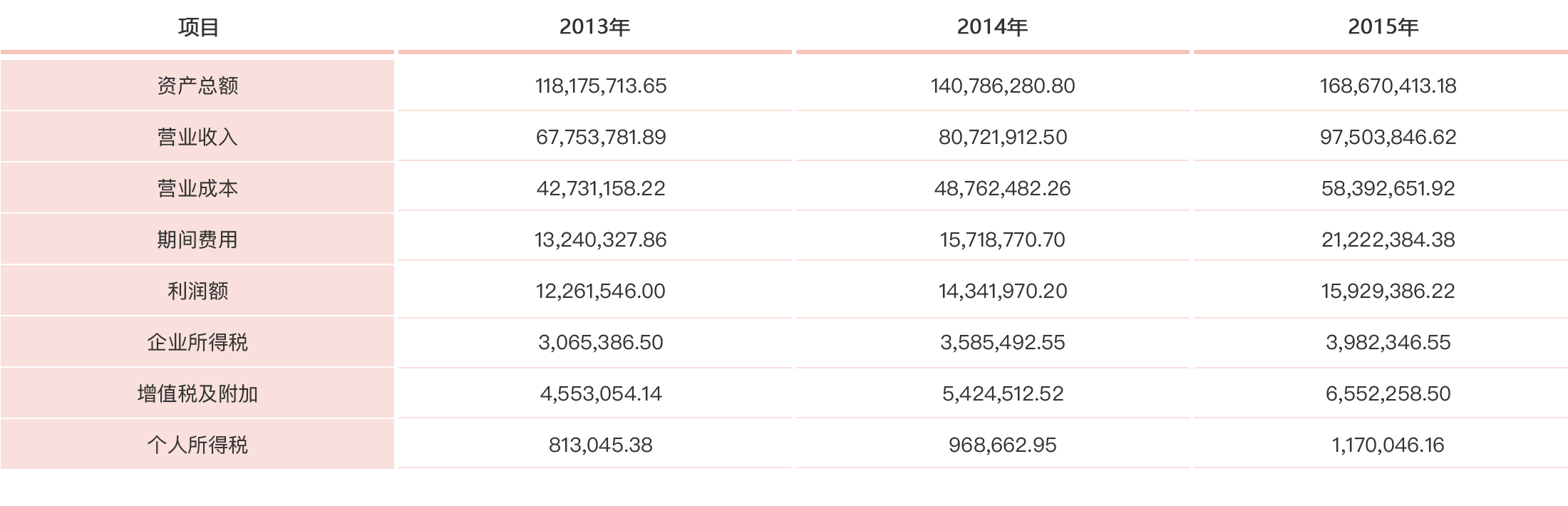

某工程项目管理咨询有限公司,主要从事工程监理及相关工程咨询业务。近三年,资产总额逐年递增,营业收入及利润总额也呈现上升趋势,企业税负也逐年加重。

企业诉求:合理合规节税,降低企业税收负担,实现公司利益的最大化。

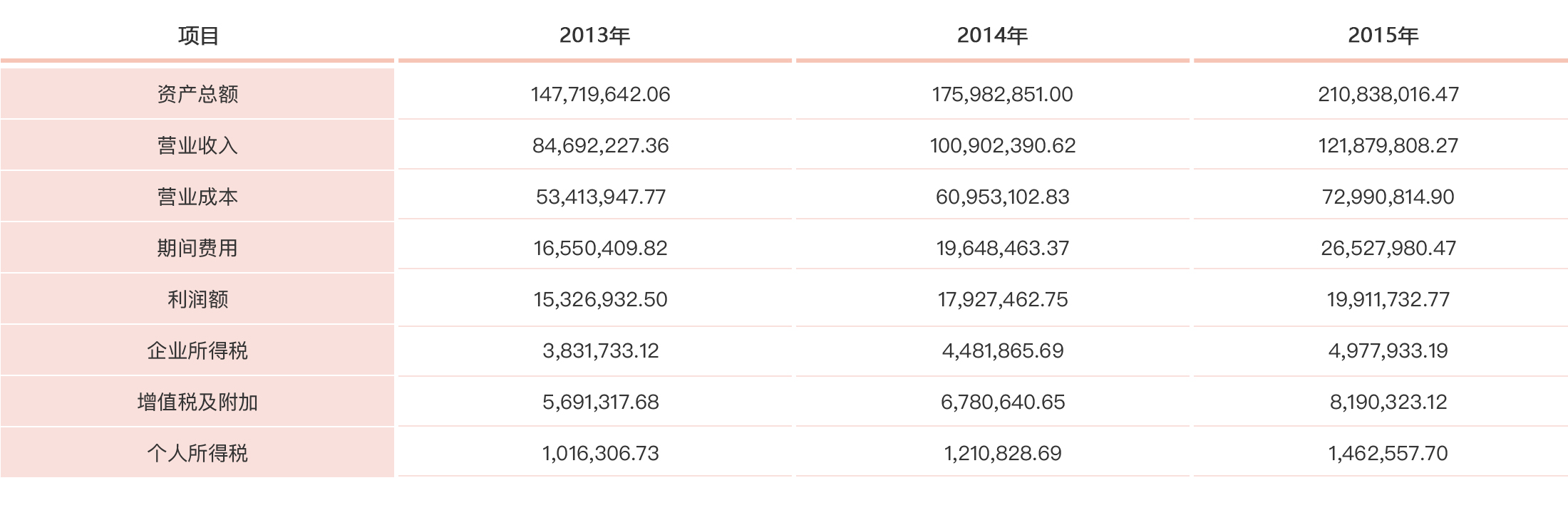

2013年至2015年企业财务数据如下:

根据公司的节税需求,我们建议管理层去新疆西藏设立子公司,主营工程项目管理咨询业务。则子公司可享受企业所得税五免五减的税收优惠;且每年可以依据实际缴纳的税款总额按相应比例享受财政返还。同时公司员工最高可享个人所得税额地方留成部分90%的返还奖励。

例如:

子公司所属员工甲,月工资薪金缴纳个人所得税5000元,可享受的补贴奖励为:1000*40%*70%+2000*40%*80%+1000*40%*90%=1280元

综上所述,按未来经营目标,假设从整个集团的角度出发,在西藏当地设立子公司,并预计2017年将经营收入的3000万元转移到西藏,则可以节约企业所得税额3000*16.3%*0.25=122.25万元,享受财政返还(3000*6%*50%+3000*6%*12%)*15%=16.74万元,总计可节约税额为138.99万元。

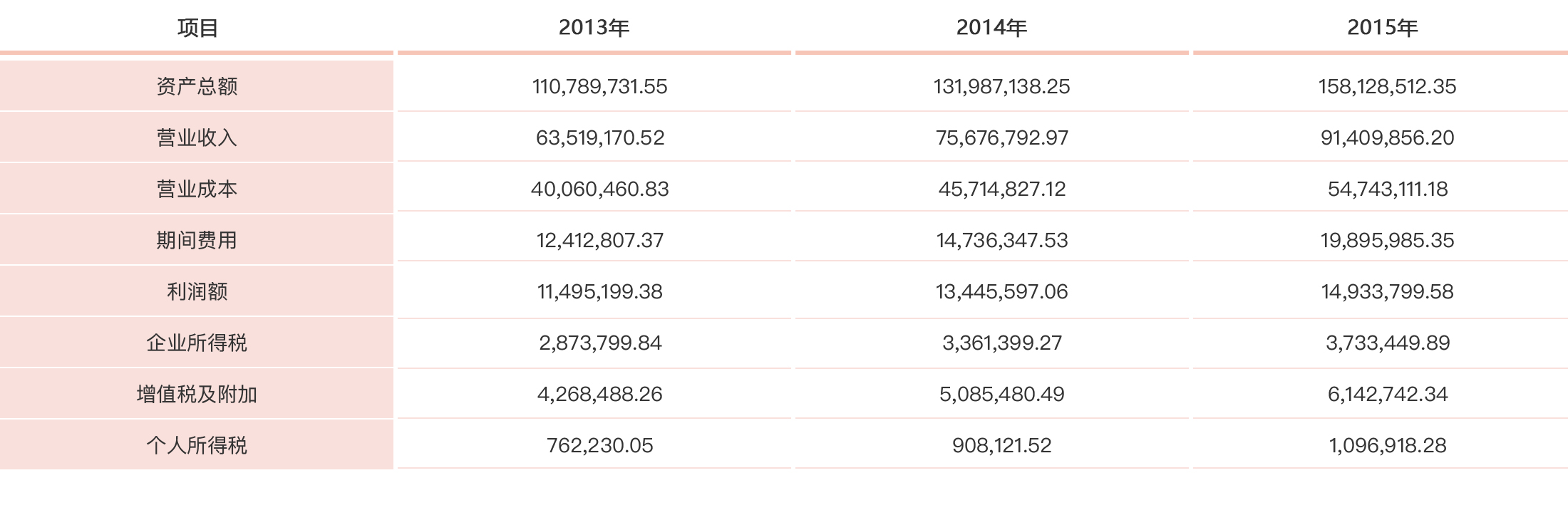

某管理咨询有限公司,以为企业提供咨询为主要业务。随着公司规模不断扩大,最近三年营业收入及利润总额不断上升,企业的税收负担也逐年加重。公司管理层希望在合理合规的情况下,充分利用国家的税收优惠政策,降低企业税收负担,实现公司利益的最大化。

2013年至2015年企业财务数据如下:

我们建议管理层去新疆西藏设立子公司,主营企业咨询业务。则子公司可享受企业所得税五免五减的税收优惠;且每年可以依据实际缴纳的税款总额按相应比例享受财政返还。同时公司员工可以依据实际缴纳的税款总额按相应比例享受及补贴奖励。

例如:

子公司所属员工甲,月工资薪金缴纳个人所得税5000元,可享受的补贴奖励为:1000*40%*70%+2000*40%*80%+1000*40%*90%=1280元

综上所述,按未来经营目标,假设从整个集团的角度出发,在西藏当地设立子公司,并预计2017年将经营收入的5000万元转移到西藏,则可以节约企业所得税额5000*16.3%*0.25=203.75万元,享受财政返还(5000*6%*50%+5000*6%*12%)*15%=27.9万元,总计可节约税额为231.65万元。

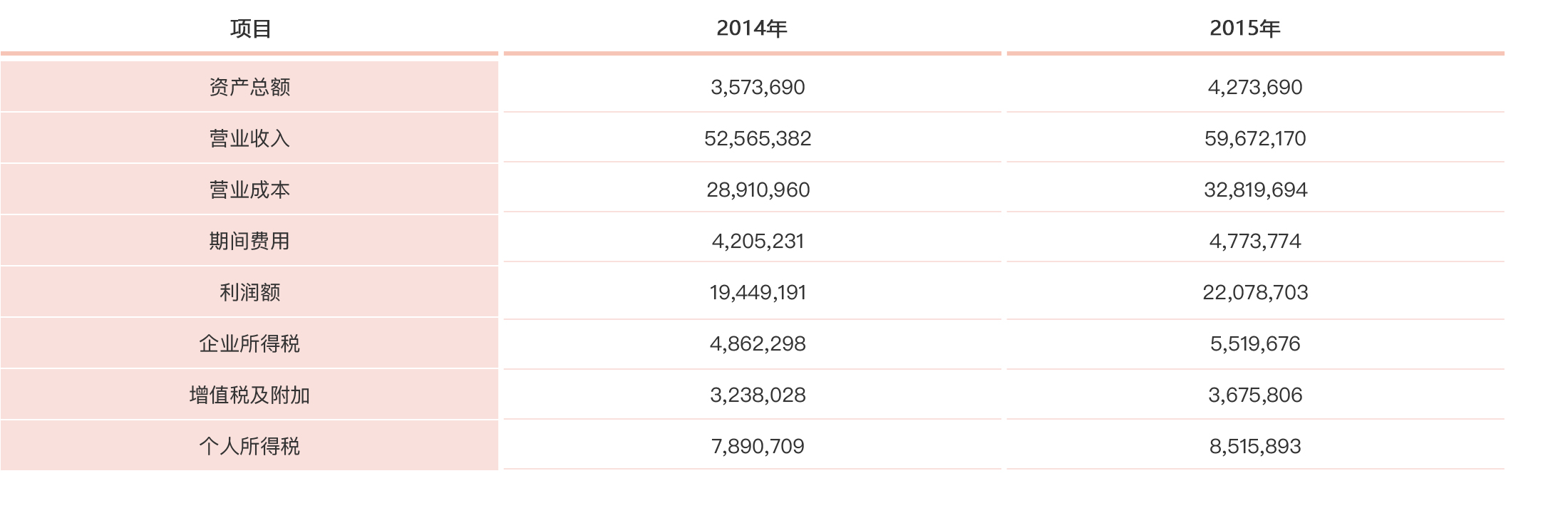

某会展有限公司,一直致力于策划、组织和承办国内外知名展会,近三年,资产总额逐年递增,公司规模不断扩大,营业收入及利润总额也呈现上升趋势,企业的税收负担也逐年加重,公司诉求合理合规节税。

2013年至2015年企业财务数据如下:

根据公司的节税需求,我们建议该公司去西藏设立子公司,做出以下筹划:

根据西藏出台的系列企业所得税优惠政策,建议在西藏投资成立全资子公司形式的会展服务企业。子公司从事企业咨询服务的企业可以享受企业所得税五免五减税收优惠及财政返还奖励。

同时,公司员工可以依据实际缴纳的税款总额按相应比例享受及补贴奖励。

在西藏当地设立子公司,并预计2017年将经营收入的5000万元转移到西藏,则可以节约企业所得税额5000*16.3%*0.25=203.75万元,享受财政返还(5000*6%*50%+5000*6%*12%)*15%=27.9万元,总计可节约税额为231.65万元。

国内某从事教育咨询的高新技术企业甲,注册资本金10000万,一直专注于教育信息化领域的研发与服务。公司高层知悉西藏的优惠政策,寻求易公司税务师的建议安排,以此享受当地的税收优惠政策。

甲公司上一年度经营数据:(单位:万元)

根据甲公司税收筹划需求,由于该公司已经准备新三板上市流程,所以当前无法迁入西藏,但是为了公司业绩,新公司的业绩也需要并入现有公司;我们建议甲公司在西藏设立全资控股子公司A,将原有50%的业务进行剥离并注入到A公司。假设甲公司上一年度的经营收入中有50%是由西藏子公司A取得。

具体经营数据如下:

甲公司原有组织架构所承担的税负为860万元;甲公司按易公司推荐的方案所承担的税负为430+256.75=686.75万元;两方案对比节税额为860-686.75=173.25万元。

某节能环保工程咨询有限公司,主要从事环保业务、水土保持业务及节能业务等。近三年,企业资产总额逐年递增,营业收入及利润总额也呈现上升趋势,企业税负也逐年加重。企业诉求合理合规节税,实现企业利益最大化。

2013年至2015年企业财务数据如下:(单位:万元)

根据公司的诉求,我们建议管理层去新疆西藏设立子公司,主营企业咨询业务。我们做出以下筹划:

根据西藏开发区自治区出台的系列企业所得税优惠政策,建议在西藏投资成立全资子公司形式的节能环保工程咨询企业。子公司取得的投资收益可以享受企业所得税五免五减的税收优惠,且每年可以依据实际缴纳的税款总额按相应比例享受财政返还。

同时,公司员工可以依据实际缴纳的税款总额按相应比例享受及补贴奖励。

在西藏当地设立子公司,并预计2017年将经营收入的5000万元转移到西藏,则可以节约企业所得税额203.75万元,享受财政返还27.9万元,总计可节约税额为231.65万元。

某投资管理咨询有限公司业务经营成熟稳定,有一定的提升空间。随着公司的发展,行业的竞争,人工成本,税负的压力都引起公司管理层的思考。

投资人找到我们提出需求:如何降低企业综合税负,合理合规减轻企业负担。

2014年至2015年企业财务数据如下:

我们通过设计,选定西藏设立子公司作为执行方案。同时建议投资人剥离一部分咨询业务到西藏的子公司。子公司主营咨询服务,属于西藏重点鼓励目录内的企业,其收益可以享受企业所得税五免五减的税收优惠,且在当地缴纳的增值税、企业所得税达到一定幅度,可以享受当地财政一定幅度的奖励。

同时,公司员工最高可享个人所得税地方留成部分90%的返还奖励。

通过西藏设立子公司,当年免征的企业所得税和增值税额政府返还的部分合计降低的税负达到合并后母公司税负的50%以上,不但减少了200多万税款的流出,同时提高了公司资本的使用和运作。

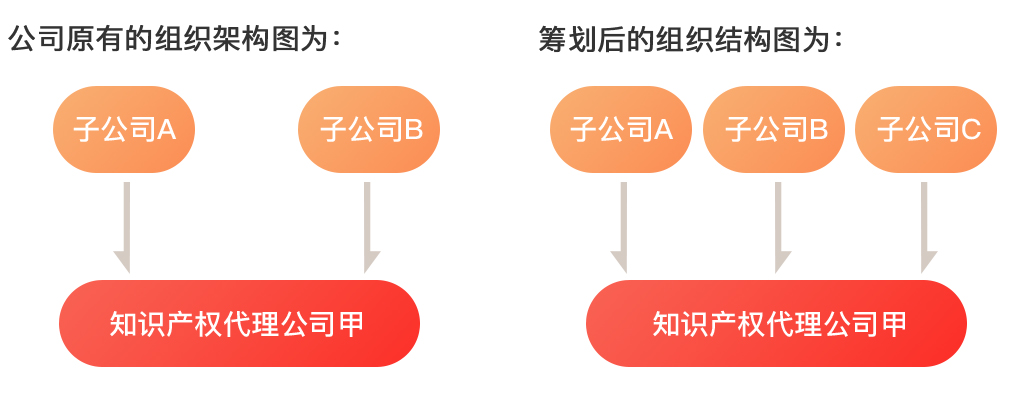

甲公司是国内知名知识产权代理公司,主营业务是商标的维权和确权。甲公司目前已经开始新三板上市流程,并已申请高新技术企业资质。待获得资质后,公司企业所得税税率将从25%变更为15%。公司高级管理层知悉西藏的优惠政策,向易公司寻求税务安排建议。

由于甲公司已经开始新三板流程,所以无法迁入西藏。同时,为了达到上市标准,如果在西藏设立新公司,则新公司的经济利益需要合并记入甲公司;基于上述理由,我们建议甲公司在西藏设立全资控股子公司C,同时将甲公司目前的业务逐步转入C,则可享企业所得税五免五减税收优惠。

易公司根据甲公司上一年度财报(利润总额200万元,总纳税额140万元)推算,假设甲公司上一年度的经营收入中有50%是由西藏子公司C取得,则公司具体经营数据如下: