企业缴纳的企业所得税

企业缴纳的企业所得税

企业缴纳的企业所得税

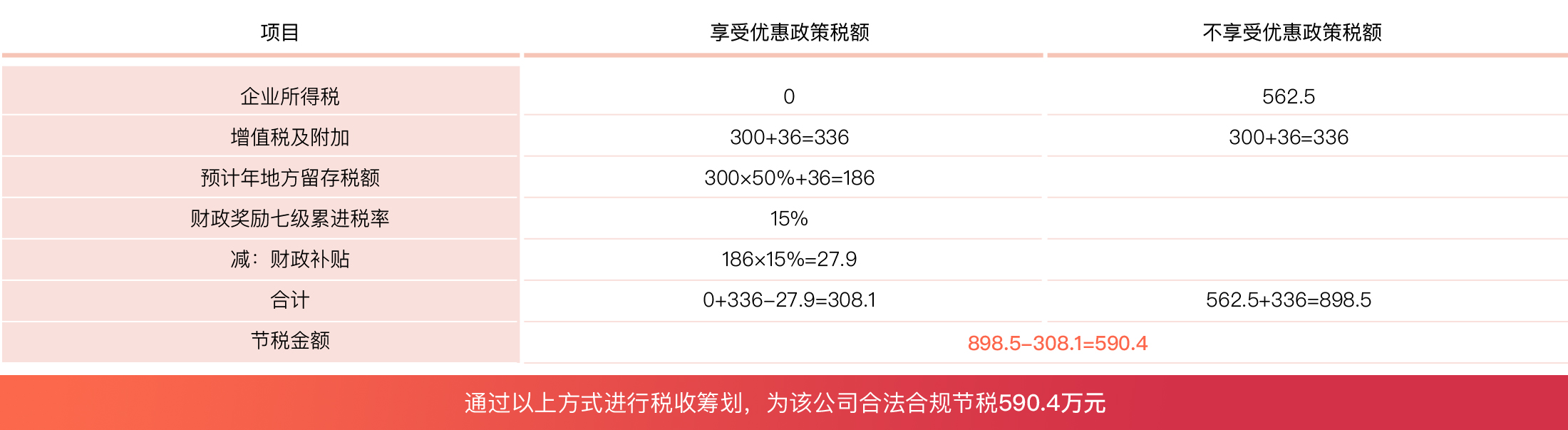

某科技公司,主营业务为电信增值业务,是中国领先的移动商务服务商。该公司希望合理合规降低企业所得税及增值税税负,使企业在行业竞争中更具竞争力。预计公司2017年经营状况如下:

根据西藏出台的系列企业所得税优惠政策,从事电信增值业务企业可以享受企业所得税五免五减税收优惠及财政返还奖励。建议在西藏经济开发区内新设该公司的子公司,以该子公司为主营业务的纳税主体直接享受相应税收优惠。再由该子公司通过免税股息分红的方式使某科技公司享受优惠。(见下图)

( 单位:万元 )

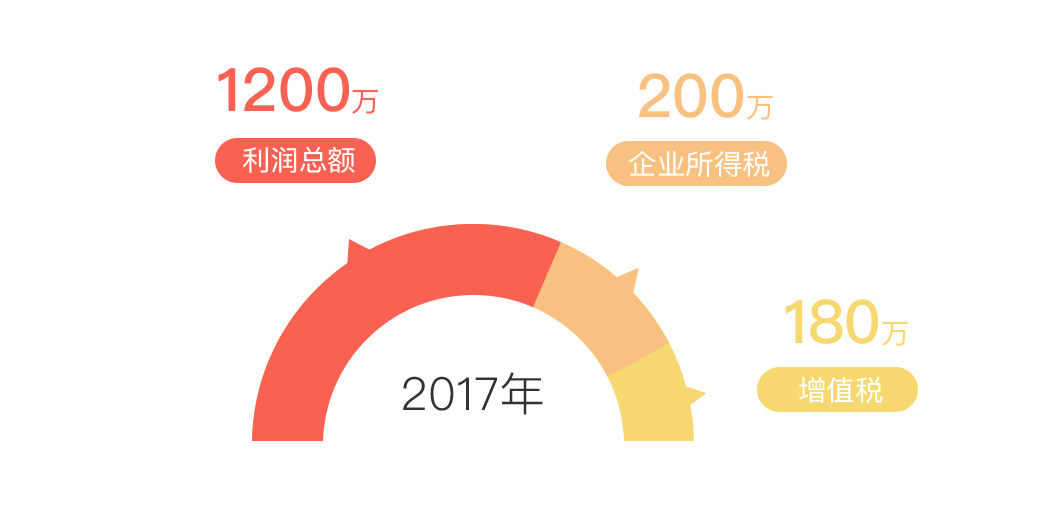

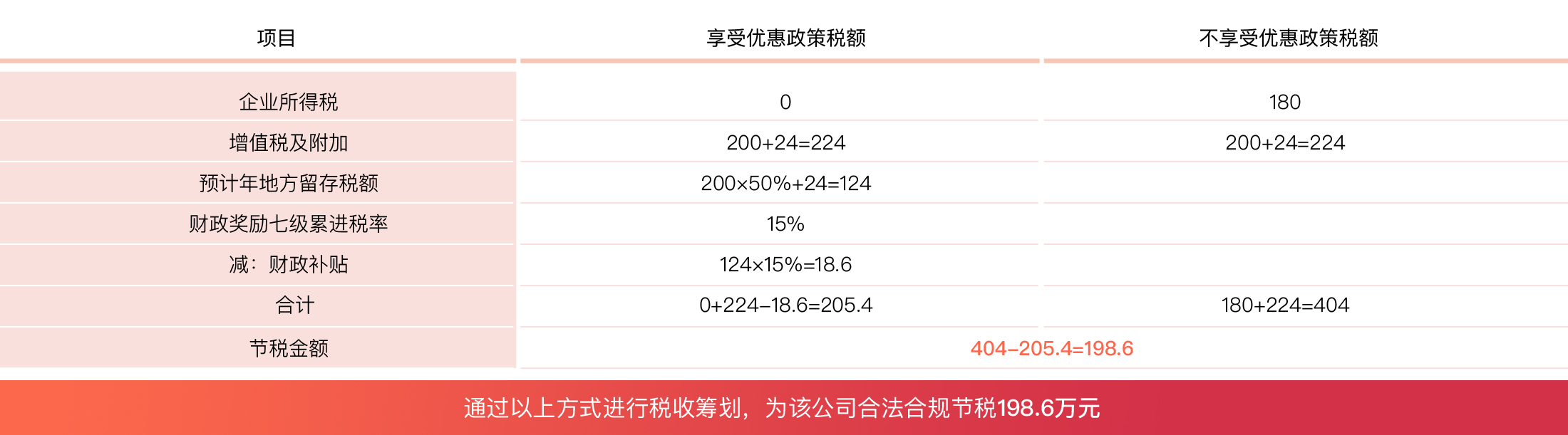

某互联网科技公司,是一家构建DEMMS动态能源环境数据分析云平台并利用大数据信息化技术的高新技术企业,预计公司2017利润总额1200万,企业所得税180万,增值税200万。公司诉求,希望合理合规降低企业所得税及增税税负,实现公司利益的最大化。

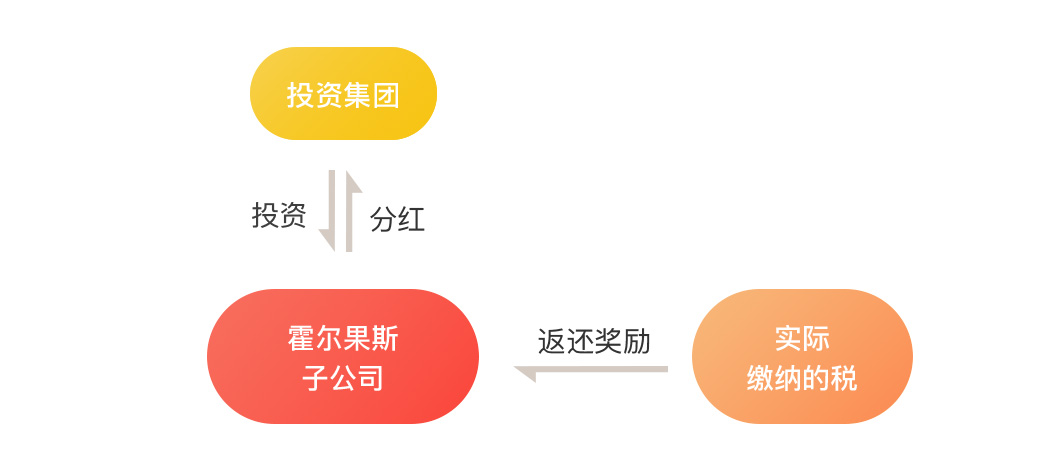

根据西藏的税收优惠和财政奖励政策,优惠目录内企业可以享受企业所得税“五免五返”的优惠待遇,且在当地缴纳的增值税、企业所得税达到一定幅度,可以享受当地财政一定幅度的奖励。建议在西藏经济开发区内新设某互联网科技公司的子公司,以该子公司为主营业务的纳税主体直接享受相应税收优惠。再由该子公司通过免税股息分红的方式使某互联网科技公司享受优惠。(见下图)

( 单位:万元 )

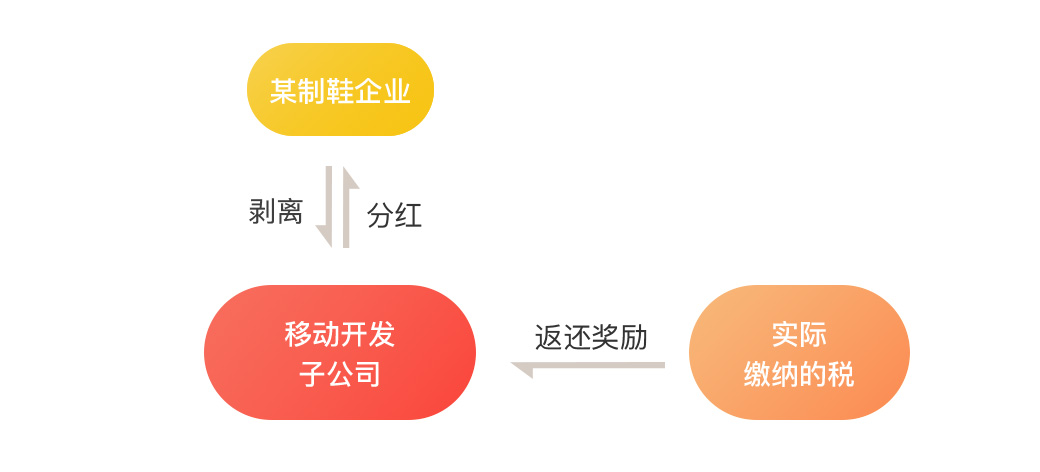

某制鞋公司研发生产儿童智能定位鞋,这种产品能够监测定位儿童位置,可防止儿童意外走失,保障儿童安全。近两年业内对儿童智能鞋前景普遍看好。某制鞋公司希望利用税收筹划合理合规的降低企业所得税及增税税负,增加企业利润,使企业在行业竞争中更具竞争力。

我们的筹划方案是:在西藏经济开发区内新设移动开发业务的子公司,以该子公司为主营业务的纳税主体直接享受企业所得税“五免五减”的优惠待遇,且在当地缴纳的增值税、企业所得税达到一定幅度,可以享受当地财政一定幅度的奖励。再由该子公司对某制鞋企业通过免税股息分红的方式使某制鞋企业享受优惠。(见下图)

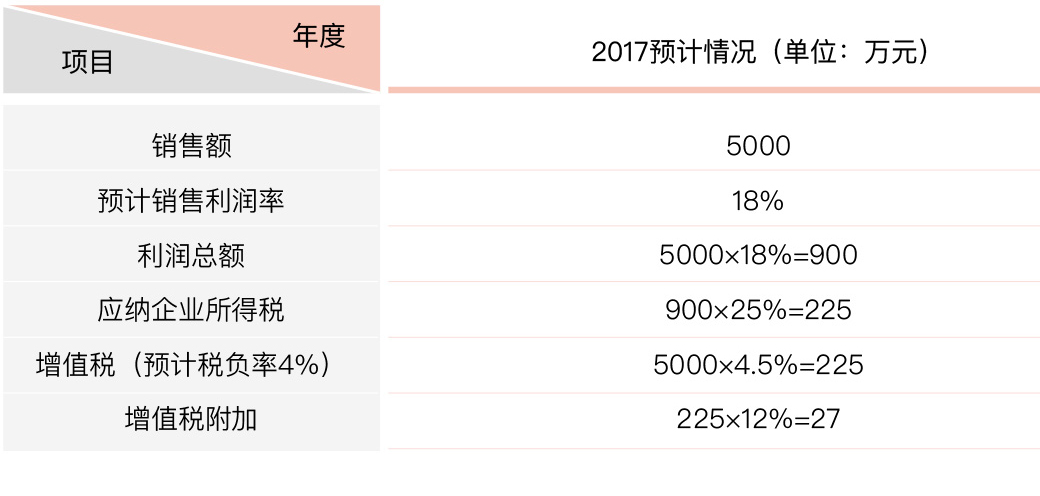

1、假设移动开发业务剥离成立子公司,移动开发业务2017年预计经营数据如下:

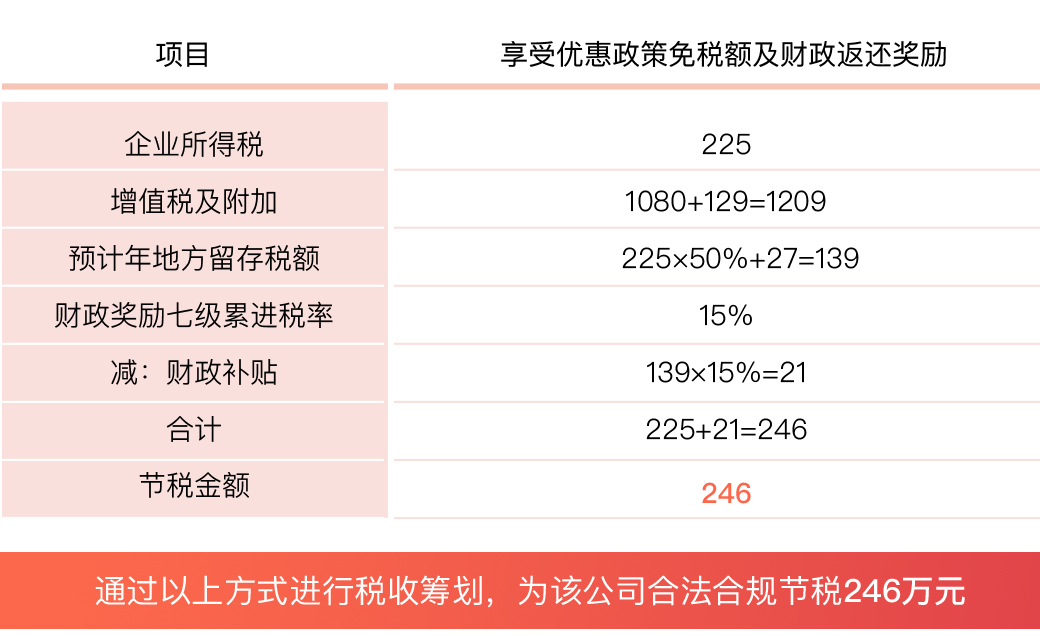

2、移动开发业务剥离后母子公司整体节税

( 单位:万元 )

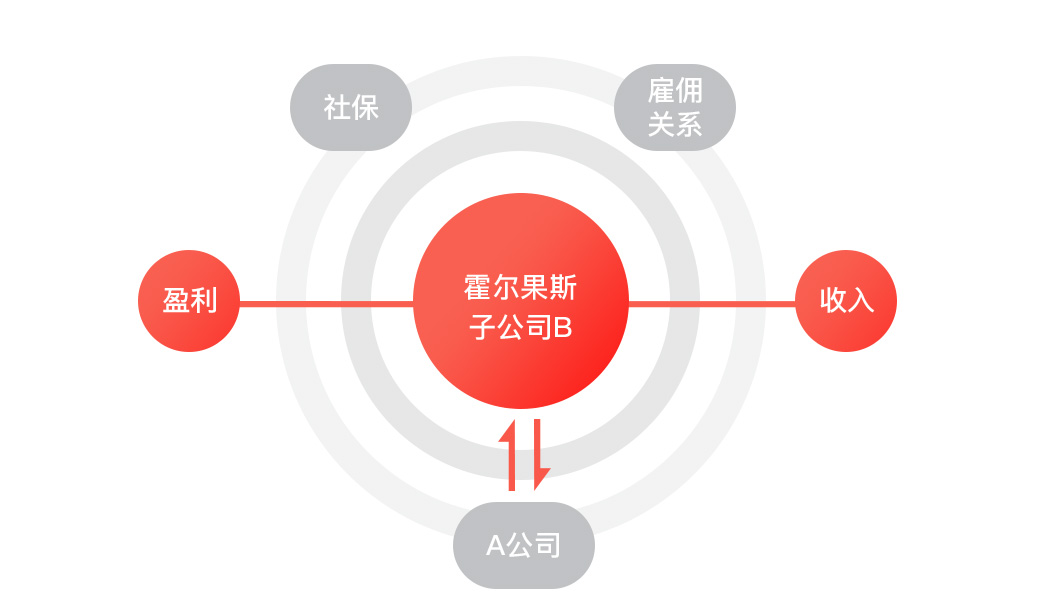

B公司(有限责任)是一家在北京注册成立的软件开发企业,注册资本1000万元。公司的主营业务是受托和自主开发软件产品。易公司税务师团队在与企业管理层沟通的过程中了解到。由于软件开发时间长,专业技能要求高,因此企业用人成本高,员工个人所得税税负也相应较高。公司管理层希望利用税收优惠政策为公司节约个人所得税

易公司税务师团队建议A公司在西藏成立独资子公司B,将公司产品研发过程中的一些职能部分或全部转移到B公司,并同时将实现这些职能的高级员工的劳动关系也转移到B公司项下。

由于雇佣关系和社保分离的原则,该变化不会对员工社保产生影响。同时,由于B公

司是A公司的独资子公司,收入和利润完全合并记入A公司,因此也不会对A公司未来在资本市场方面寻求突破造成障碍。

易公司方案最终使参与筹划的A公司员工的个税负担平均下降30%左右,大大提升了A公司的员工满意度。